什么是“Net-Net股”?(图片来源:Adobe stock)

要存就存变现力高的“Net-Net股”

在资产型价值投资当中,助我累积出可观身家的最大功臣,就是我投资的那些“Net-Net股”。

所谓的“Net-Net股”,是我向私塾的股市导师──班杰明.葛拉汉学来的概念。简而言之,就是找出那种像是“装着一万圆现钞的皮夹,却只开价要卖5,000元”的个股。

要是市面上真的有卖这种皮夹,想必人人都会趋之若鹜。其实在股票市场中,只要用心找寻,就能偷偷买到这种商品,也就是所谓的“Net-Net股”。

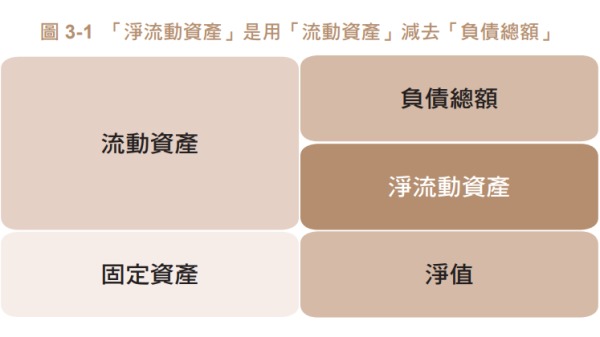

用流动资产减去负债,算出“净流动资产”后,再拿来和股价相比,若股价偏低,那么这样的个股,就是“Net-Net股”。

葛拉汉在《智慧型股票投资人》一书中,建议投资人买进“当公司被收购后就立刻办理清算时,剩余资金会高于收购金额”的Net-Net股。

他对Net-Net股的定义如下:

●葛拉汉式Net-Net股

净流动资产(即“流动资产-负债总额”)×2/3>总市值

我个人用的方法,比葛拉汉更简单。我只把重点放在“变现力”,并将满足以下条件的个股,定义为“股千式Net-Net股”。

●股千式Net-Net股

高变现力的流动资产-负债总额>总市值

在葛拉汉式和股千式的Net-Net股选股公式当中,不等号(>)后面的内容(总市值)都一样。

所谓的总市值,可用“目前股价×发行股数”来计算,也就是要买下整家公司时,所需要付出的金额。

例如A公司的股价是1,000日元,发行股数是1,000万股,那么总市值就会是:

股价1,000日元×1,000万股=总市值为100亿日元。

换言之,目前市场评估A公司这家企业的价值,就是100亿日元。

葛拉汉式和股千式的差异,在于不等号(>)之前的部分。

葛拉汉式会用“流动资产”减去“负债总额”,以计算出净流动资产(见图3-1)。

(图片来源:采实文化提供)

所谓的“流动资产”,就是在正常情况下,可透过营业活动于一年之内变现的资产;而这里减去的“负债总额”,指的是企业的各种负债,包括借款、应付票据和帐款等。

假设A公司的流动资产总额共有300亿日元,负债总额有150亿日元,那么两者相减后剩下的150亿日元,就是净流动资产。

当A公司手头剩下的净流动资产有150亿日元,却可以100亿日元收购时,就等于是“一个装有150亿日元的皮夹,只要花100亿日元就能买到”的概念。就资产面来看,是“股价严重被低估的个股”。

不过,葛拉汉式的“净流动资产”当中,还包括了一些不见得可以立刻变现的商品(存货)和原物料等项目。

举例来说,成衣业者的冬衣存货,到了春天就会卖不掉。如果要放到明年冬天再拿出来卖,就会衍生保管成本,商品也会退流行。就算真的卖得掉,商品价值可能已经大打折扣。

因为要考虑这些不确定因素,所以在葛拉汉式当中,会以“三分之二”这个比较保守的数字,来评估净流动资产的价值。

然而,在葛拉汉的著作当中,并没有就这个“三分之二”提出明确的根据或原因。例如商品在流动资产当中占大宗的零售业,或是原料、产品等项目的占比偏高的制造业,可能会因为这些流动资产贬值,使得净流动资产跌破葛拉汉所设定的“三分之二”这道基准线。

有时也可能出现总市值高于净流动资产,导致个股不再属于Net-Net股的情况。

因此,在股千式的Net-Net股选股法当中,为了排除上述这些风险,会将商品、半成品、原物料和产品等项目,都给予保守的评价,也就是以“零”来计算。至于企业所持有的投资性有价证券,一般认为它是属于变现力较高的资产,所以通常会被分类在固定资产;但其实它们可视为是高变现力的资产,因此在股千式的做法当中,会把它们加到资产里。

用这些资产的总额,减去备抵呆帐后,算出来的金额就是“高变现力的流动资产”。如此一来,我们就能排除葛拉汉式选股法当中,那些在净流动资产方面的不确定因素;而商品、半成品、原物料和产品等项目,只要是或多或少能变现的,都能加计为流动资产。因此,相较于葛拉汉式的做法,更能用累加的方式来判断个股优劣。

高变现力的流动资产=现金与约当现金+应收票据与应收帐款+有价证券+投资性有价证券-备抵呆帐

这里出现了很多不常看到或听到的词汇,或许各位会觉得很难理解。不过,只要备妥资产负债表和计算机,人人都会算。

“现金与约当现金”、“应收票据与应收帐款”和“有价证券”,都会列在资产负债表中的“资产”之下的“流动资产”这个科目里。

“现金和约当现金”指的是“现金”或“近似现金的资产”。应收票据则是企业在售出商品后,以“票据”形式保有的价金请领权;至于未以票据形式保有的价金请领权,就是所谓的“应收帐款”。

这里所谓的有价证券,主要包括了“交易目的有价证券”,以及“持有至到期日,且一年以内到期之有价证券”;而“投资性有价证券”则包括了“持有至到期日,且到期日在一年以后之有价证券”、“子公司、关联企业股权”和其他有价证券等。

最后要减去的是“备抵呆帐”。认列在“流动资产”科目者,是为了应收帐款及应收票据的呆倒帐所提拨的准备;认列在“投资其他资产”科目者,是为了“以控制子公司或关联企业为目的的债券”而提拨的准备。尽管名目都是“备抵呆帐”,但两者意义却大不相同。

(图片来源:采实文化提供)

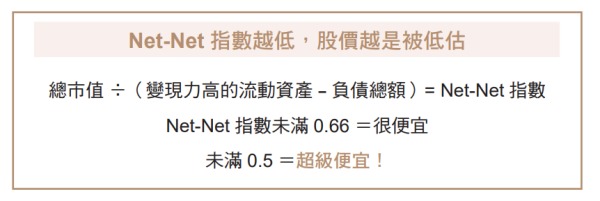

我把用“总市值÷(变现力高的流动资产-负债总额)”算出来的数值,称为“Net‐Net指数”。而股千式Net‐Net股的基本选股门槛,就是Net‐Net指数必须不到“一”。

若Net‐Net指数未满0.66,就可视为一档很便宜的Net‐Net股;若未满0.5,则可给予“超级便宜”的评价。

或许各位会觉得“Net‐Net股的计算看起来好麻烦、好困难……”。不过,近来好像已经有些网站会主动筛选“股千式Net‐Net股”,建议各位不妨用“Net‐Net股股千”上网搜寻看看。

股千式“稻草型价值投资”

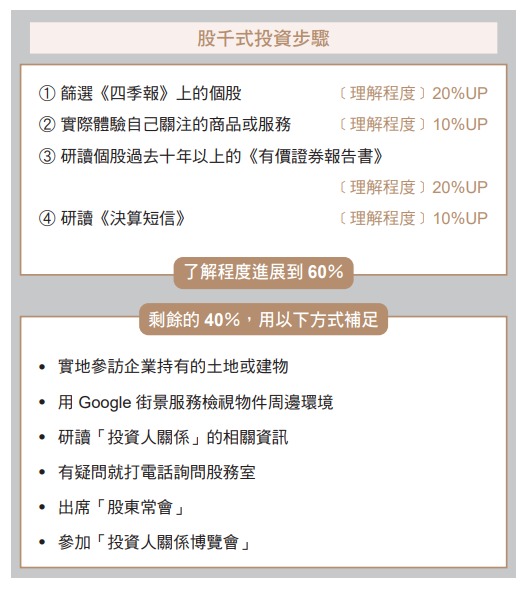

对个股了解60%,就能跨出投资步伐

如前章所述,从《四季报》当中,我们可以取得个股大致的资讯。

然而,我并不是只凭这点线索,就贸然进场投资。

我认为在《四季报》上可取得的资讯,只呈现出企业大约20%的样貌。先用《四季报》初步筛选出有兴趣的个股,倘若这些贴上便利贴的个股,做的是B to C生意,那么实际使用该公司的商品或服务,能让我们对它的理解再提高约10%。

接着,我们可以到各大上市公司的官方网站或EDINET,浏览企业的《有价证券报告书》。若是以往不曾投资过的个股,我有时会回溯过去十年以上的资料,详加研读,以了解该企业如何面对像金融海啸这样的钜变。过程中我会抽丝剥茧,找出报告里的哪些项目出现了什么样的变化,就像在玩“改错字”一样。

我会特别用心研读的,是“业务发展风险”这个项目。在这个字段当中,我可以了解企业目前面对的风险,并确认他们做出什么样的因应。例如有些企业就谈到了后续对新冠病毒疫情的因应之道。

经过这一番研读之后,对企业的了解程度,就可以再提升大概20%。或许有些读者会认为,要读超过十年份的《有价证券报告书》,工程未免太浩大,不过我倒是读得很愉快。而且说穿了,既然要把自己宝贵的财产讬付给这家公司,花这些功夫一点也不可惜。

研读过《有价证券报告书》之后,还要以同样的方式,再研读每一季的决算短信。下过这些功夫,我们对个股的理解,大概可以再提升10%。如此累积下来,对个股的了解程度,就能从0%进展到约莫60%。

即使是经营团队的成员,对自家企业都不见得100%理解。因此,当我们对个股的了解程度来到60%时,应该就能怀抱自信,跨出投资的步伐。

为了补足剩下那40%的了解,我会不惜付出努力,以取得最真实的资讯。

《四季报》和《有价证券报告书》等资料,都是过去的资讯,就像是我们在找工作时所写的履历。发给求才公司的履历写得再怎么钜细靡遗、洋洋洒洒,企业都还是要举行面试,了解求职者的现况和人品,不会只看书面资料就决定录取——和投资股票很像。

如前所述,要是我很好奇某一档资产价值股的隐含资产状况,就会直接去看看它持有的土地或建物。倘若真的去不了,至少用Google街景服务查询一下物件周边的环境。

如果读过上市公司放在官方网站上的“投资人关系”相关资讯,还是对公司有疑问,我就会直接打电话给公司的股务室,问出我想要的资讯。企业的官方网站或《有价证券报告书》上,应该都会列出股务服务窗口的电话。

买进股票后,我也会尽可能抽空参加“股东常会”。若有想问的问题,也会积极地发言提问。要是我关心的企业刚好在同一天开股东会,就请其他股友代劳,到场提问。

(图片来源:采实文化提供)

此外,我也会尽可能出席由日本经济新闻社等单位主办,专为散户所规画的“投资人关系博览会”(IR Fair。2020年受疫情影响,越来越多业者改为线上办理)——因为只要逛逛参展企业的摊位,就能有效率地搜集到许多资讯。

参加这种投资人关系博览会,有一个优点,就是可以试着在同一时机,向各大企业请教同一个问题,以便做即时的横向比较。

我是全职投资人,投资就是我的本业,所以实地走访企业的土地、建物,或出席股东常会,都是“全职投资人”这份工作的一环。我认为这些都是天经地义的行为,也是我的一大乐趣。

理想持股为10档,新手则要低于5档

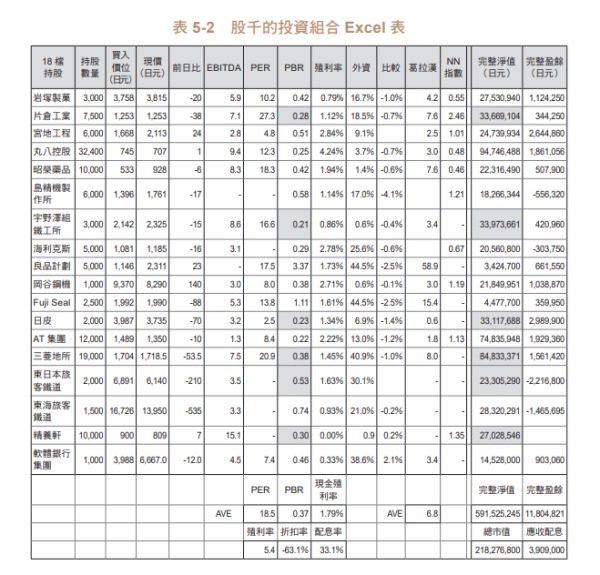

目前我在价值投资方面,共持有十八档个股。若要问我这样算多还是算少,其实应该说是稍多了一点。

持有一档个股,每一季就要看一份决算短信(一年4份),一年算下来,就等于要读18档×4份=72份。再加上《有价证券报告书》也是一年出4份,所以总共就是72的两倍,也就是要读144份资料。

我个人非常喜欢研读《有价证券报告书》和决算短信。然而,每个人的时间毕竟还是有限,持股数量越多,能花在单一个股上的分析时间就会变短。如此一来,恐怕会让我没有办法深入调查、探究个股的详情。

在价值投资当中,为了能随时都用最划算的个股,来拼凑出理想的资产配置组合(Portfolio),有时也要更换持股。因此,稍后我也会再详加说明,我们在持股的过程中,还必须定期为个股打分数、给评价,再列出排名顺序。所以持股数量越多,能花在单一个股上的时间就会越来越少。

在股市当中有一句格言,说“鸡蛋不要放在同一个篮子里”,分散投资向来都被奉为投资股票成功的不二法门。然而,过度分散反而会让我们在时间安排上捉襟见肘,以致于忽略了原本该留意的重点。

至于为什么我持有的个股,会从理想的个股数量膨胀到这么多,是因为我操作价值投资标的,主要多为流动性偏低的冷门小型股,而随着资产增加,手上便有越来越多持股无法随心所欲地买卖。

进场投资前,我一定会仔细地调查个股资讯,直到自己能接受才肯罢休。因此,我投资股票有一项规矩,那就是一旦决定买进,小型股1档至少会投资500万日元(大型股则是至少1,000万日元)——如果不投资这么多,花在研究上的时间就划不来了。

不过,加码投资太多,而个股又是总市值很低的小型股时,自己的一买、一卖,都可能让股价往意料之外的方向震荡。

再加上我的投资作风,是把证券帐户里的所有资金全都用来投资的全额投资派,现金部位(cash position)往往都只有10%以下。况且我又以小型股为主要投资标的,一旦资金变多,必然就只能增加持有的个股数量,别无他法。

2020年,受到疫情等太多不确定因素的影响,情势尚未明朗,因此很难删减持股家数,甚至还又多了几档。

有数据显示,只要持有7到10档持股,就足以分散风险;况且在《四季报》当中,主要股东只会揭露到前十大。因此,我也打算迟早要把持股缩减到10档左右。

价值投资的新手,就算只从自己精挑细选出来的一档个股开始投资也无妨。起步之后可以慢慢增加,但初期最好还是控制在5档以内,才能做更细腻的投资,腾出更多时间投注在每一档个股的分析与调查上。

此外,我还会针对已买进的个股持续进行定点观测,以观察个股的变化。这样可以加深我对个股的认识,甚至还能帮助我在投资路上持续成长。

建议投资人不要在同一种行业里增加投资标的,而是要往不同行业发展。举例来说,假如当初各位是从自己熟悉的零售业开始投资,那么就可以往服务业、不动产业、医药品等不同行业发展,扩大自己的防守范围。

光是在同一个行业打转,扩大投资的个股数量,就会陷入大同小异的价值陷阱,到时候可能会因为持股的股价涨不动而见异思迁,或有严重受到特定业种的风险影响之虞。

持有不同业种的股票,可分散风险;而多研究各种不同业种再投资,能让投资人的视野变得更开阔。

将持股依序排名,每周重新检视并优化

我向来都是落实评估相关资讯,再挑选股价偏低的个股。不过,我并不会对某档个股情有独钟,非买不可。只要发现股价更被严重低估的个股,随时都可以换股操作。

因此,我向来致力于“将持股依序排名”。而用来排名的指标,就是前面介绍过的“预估本益比”、“落后本益比”、“Net-Net指数”、“葛拉汉指数”,再加上“现金殖利率”和“EBITDA”(税前息前折旧摊销前获利)等指标。

所谓的现金殖利率,就是用买进个股的股价,呈现投资人每年可以获得多少配息的指标,计算方式如下。

现金殖利率=每股每年平均配息金额÷股价×100

(图片来源:采实文化提供)

EBITDA指的是企业在支付利息、税款,以及扣除有形与无形固定资产折旧摊销前的获利。说得更简单一点,其实就等于“营业利益+折旧摊提”,是以现金基础来判断本业获利水准多寡的一项指标。运用这六大指标评价个股是否值得投资的判断基准,谨列表呈现如上。

除了这些指标,我还会根据自身经验,斟酌加入些许外资持股占比和股价催化剂等因素,每周重新给予各档持股“3A”到“1C”的评等。

完成评等排名后,再与其他我认为“可以马上进场买股”的个股(《四季报》上贴绿色便利贴处)做比较。只要判断排名最低的个股表现最差,我就会毫不犹豫地换股操作。

在日本的职业足球联盟J联盟当中,又分为顶尖的J1组和水准居次的J2组,所属队伍会依成绩调整,在J1中排名最低的两支球队,和在J2中排名最高的两支球队,会被交换组别,以维持“反映球队实力”的联盟制度运作。

J联盟的分组是每个球季调整一次,而我的股价低估程度比较,则是每周进行一次,以便用股价更便宜的个股,更新我的投资组合。

适时更换股价更被低估的个股

常有人问我:“股千老师,那你的持股要到什么时候才会卖出?”

我的投资目标,并不是在最佳时机出脱持股、获利了结。请容我再强调一次:我关心的,是能不能用股价偏低的个股,搭配出最佳投资组合。换言之,我会卖出持股,是为了要改买股价被严重低估的个股。不是因为想卖而卖,是为了想买而卖。

一直以来,我最重视的,是如何用最少的资金,将整个投资组合的“完整盈余”和“完整净值”拉抬到最高。

所谓的“完整盈余”(look through earning),其实又是巴菲特自创的新词。

假设有一栋大楼,里面分隔成十间出租套房,而我们持有其中的两间。若每间房的房租都一样,那么我们的获利,在整栋大楼的租金收入中就占了20%。

同样的,用整家公司的获利,乘上自己的持股占比,就是所谓的完整盈余。我们可用下列公式来计算:

●完整盈余(日元)=每股盈余(EPS)×持有股数

而我在这个基础之上,又自创出一套“完整净值”的概念。

●完整净值(日元)=每股净值(实质BPS)×持有股数

所谓的“实质BPS”,就是在BPS当中,再加计未实现损益的数字。算出每一档持股的完整盈余和完整净值,再分别加总,就能算出整个投资组合的完整盈余和完整净值。

不论股价是涨是跌,只要企业获利,资产增加,完整盈余和完整净值就会上扬,只要我持有的获利和资产增加,那么即使股价出现短期性的跌势,也能不以为意、从容以对——因为我相信一家获利和资产都在成长的公司,股价终将会得到相应的评价,回到合理的价位。

截至2020年10月,我整个投资组合的完整盈余是每年1,112万日元,完整净值约为6亿零782万。累积出这些财富的本金,大概是1亿9,414万。

全年度的完整盈余,就相当于是我的年薪。另外每年还有配息,金额大约是423万左右。

综观我的投资组合,每年的获利金额为1,100万日元,还有423万日元的配息可领,等于是用1亿9,000万左右,就买到一家净值逾6亿日元的公司,我个人认为非常划算。

(图片来源:采实文化提供)

卖掉股票后,现金或许是会增加,但完整盈余和完整净值都会降低。因此,我的持股都尽可能不卖。

用配息等收入来加码投资,固然也是一个方法,但我个人偏好把个股列出来排序后,再更换成股价更被低估的个股。

当股价下跌,市场上可买到股价被低估的个股时,我的完整盈余和完整净值就会增加。股价是市场价格,而我所观察的,是企业的内在价值,也就是有多少创造获利的能耐,以及能累积多少净值。

只要能用偏低的价格,买到内在价值高的个股,我的完整盈余和完整净值就会增加。与其长抱同一档股票,不如列出股价更被低估的个股,持续汰旧换新,才能在股市里赚到更丰厚的获利。

在日本民间故事“稻草富翁”当中,主角就是用一根稻草,不断与人交换更高价的物品,最后成了大富翁。我这种“不断将持股换到股价更低、价值更高的个股”的投资作风,或许就可以说是一种“稻草型价值投资”吧。

本文整理、节录自股千(kabu1000)《全职存股,不上班10万变1亿:日本传奇股民投资“划算股”,资产翻千倍的不工作投资术》一书,文章仅代表作者个人立场和观点。由采实文化授权转载,欲阅读完整作品,欢迎参考原书。

看完这篇文章觉得

排序