【看中国2021年6月30日讯】这个地球上,大概再也没有比美股更坚挺的传统大类资产了。

下面的这幅图,是从1901年1月份一直到现在美股标普500指数的点位变动情况,分为经通货膨胀调整的价格指数和实时价格指数两种:

标普500指数120年间点位变动(作者博客)

如果从实时指数价格来看,自美国参加第二次世界大战以来,除了经历过几次最深约50%的调整之外,美股经历了整整80年的长期牛市;

从经通货膨胀调整的指数价格来看,美国的牛市则是从1982年年中开始启动。迄今为止,整体上在接近40年时间持续上涨——期间仅经历过1987年股灾、2000年科技股泡沫破裂、2008年全球金融危机和2020年新冠疫情来袭,也就是说,美股差不多要涨10年才会经历一次像样的调整。

美股120年价格与估值(作者博客)

自2017年开始,因为美股价格屡创新高,特别是从用于判断过去150年美股的高低点都极为准确的周期市盈率估值(CAPE,也称为Shiller PE)来看,美股的估值之贵,仅次于2000年的科技股泡沫期间,高于1929年的股市泡沫期……

不仅如此,即便用所谓的“巴菲特指标”来看,美股也是贵得离谱:一般认为,美股总市值/GDP应该在70-100%为合理估值,超过120%即为高估,从2017年开始,巴菲特指标就已经超过130%并持续保持。

但是,美股一直坚挺,直到2020年新冠疫情,才经历了一次比较深度的调整——但这次的调整比1987年的股灾时间(调整了4个月时间)还要短得多,在3月份一个月之内跌到最低点,然后迅速实现了V型反转,一直涨到今天……

到了今天,美股的周期市盈率已经高达38,而巴菲特指标更是突破200%的天际。

为什么现在的美股能够这么贵,而且还能保持不跌?

因为——市盈率是看过去的指标,而美股的价格却是看未来的预期。

受疫情影响,2020年标普500的每股盈利(EPS)仅为96.5美元,但去年第四季度,美股的EPS已经迅速回升,按照各大投资银行最新的普遍预测,2021年一整年,美股标普500的EPS基本可以实现比2020年接近翻倍。

按照传统的PE(市盈率)来对美股估值,如今4266点的标普500指数,估值高达45.48倍,但如果按照投资银行普遍预测的美股EPS分析,如果现在的标普点位不变,到了明年,标普500的估值将降至(指数点位/EPS=PE)23倍,这是很合理的估值。

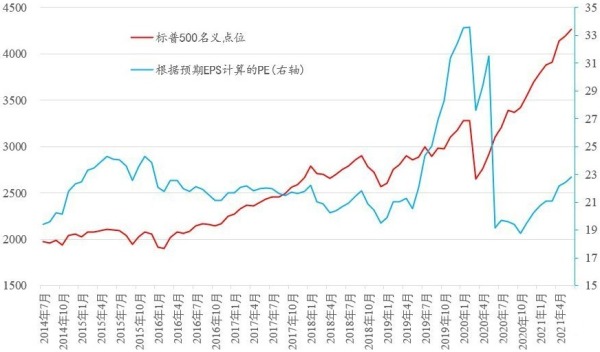

如果用6个月之后的年度EPS(或者说叫做预期EPS)来为美股估值,最近7年来,美股的估值其实稳定得很:基本在20-25倍之间(见下图)。

过去最近7年来美股的估值水平变化情况(作者博客)

(说明:2021年以来的PE估值,根据各大投行所预测的2021年EPS进行计算)

根据这幅图,只有在2019年底到2020年初,因为市场没有预计到经济衰退叠加新冠疫情对于预期PE的影响,所以才显得高估——在过去的7年里,如果不考虑2019年7月-2020年6月的异常数据,标普500指数的估值,最高在24.3,最低在19.4,绝大部分时间都在20-23的狭窄区间内波动。

通过预期EPS来观察美股估值,市场简直太理性了。

所以,从根本上来说,美股的估值基本是由预期EPS所驱动的,因为预期EPS大涨或大跌,标普指数就随之大涨或大跌,但预期估值却基本维持稳定。

预期是什么?

预期的本质,是市场相信一套故事,一种叙事逻辑。

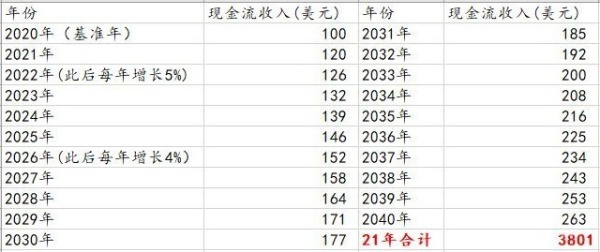

这,正是达摩-达兰所讲述的故事-估值的一套逻辑。半年前,我还用这一套方法来给美股估值,假定2021年标普500的EPS能够恢复到120美元,此后每年增长5%……最后,将21年的EPS相加,得出来标普500当时的合理价位应在3800点附近……

标普500的合理估值价位(作者博客)

显然,当时,笔者严重低估了美国的大型科技公司从疫情中恢复盈利的能力,我预计的120美元EPS,相比当前市场所预测的185美元左右的EPS,足足低了1/3……如果同样按照上述估值逻辑,标普500指数的合理价位可以高至5000点以上。

当然,达摩-达兰也说了,因为世界随时在变化,股票的估值也应该是动态的,要有一个反馈回路,随时因为公司本身以及环境的变化,调整你的估值,甚至推翻整个故事。

在我们有限的人生经历中,看到的就是美股长牛,即便是短期有点儿调整,很快就恢复元气并且上涨到更高。然而,如果从更长的历史来观察美股,事实并非如此。

根据本文第一幅图表,以名义价格来计算,1929年美股崩盘之后,此后过了1/4个世纪,美股才涨回到当初崩盘的高点。

以经通胀调整后的价格来看,从1969年的股市高位跌下来之后,到1982年年中,在13年的时间里,美股都在一路下跌,连跌13年,然后又经历了12年时间,到1994年才涨回到1969年的高位。算下来,同样是经历了1/4个世纪。

1982年以来,美国能够保持近40年的长牛,而且每一次美股暴跌之后,总是会出现暴力的V型反转。最关键的原因,在于美联储的印钞和官方控制通胀的成功。

众所周知,1982年迄今,每一次美股遭遇暴跌的时候,美联储总是会祭出他们的宽松货币大法,拼命印钞,使劲儿压低名义利率和实际利率,阻碍市场正常出清和优胜劣汰,进而托住了美股的价格不让它下跌。

1987年紧急降息;

2001年持续降息;

2008年降息至0,开启QE;

2020年降息至0,开启无限Q;

……

美联储印钞和压低利率,至少从三个方面阻碍了美股的正常调整:

1)印钞购买国债,压低了市场上的无风险收益率,提升了股票相对于国债的吸引力。

2)压低市场利率,让市场上的储蓄者来补贴借债者,美股的上市公司,能够以更低成本在全球市场融资,本质上变成了放高利贷者。

3)市场上的钱变多了,美股那些上市的大公司,可以利用自身的信用优势和垄断地位,从市场攫取更多的利润。

美股如此,中国的房地产又何尝不是如此?

2008年和2014年,中国的房地产价格当时略有调整,政府立即祭出印钞大法,又是降息鼓励民众贷款买房,又是急剧扩大信贷规模,如此一来,这些资产能不成为“长牛”的资产么?

当然,如果印钞导致市场上出现严重的通货膨胀,政府掩盖不住,那么这个回路就会被打断——1967-1982年正是美国通货膨胀肆虐的15年,这期间美股都是在一路下跌。

为什么官方控制下的轻微通胀有利于股市上涨,而严重通胀,则会导致股市下跌呢?

因为,严重的通货膨胀会大大抬高市场利率(无风险收益率),这一方面降低了股票资产的相对吸引力,另一方面还会导致很多市场投机者(投资者)更愿意通过囤积物资而获利,这比炒股更赚……

然而,1982年之后,中国和东欧国家先后加入全球贸易体系,因为科技的扩散,全球的生产能力过剩,无论美联储再怎么印钞,从能源到金属,从粮食到日常消费品,全部都供应充足、大量且廉价,再加上美国巧妙地修改通胀统计方式,这让美国官方通胀率数据始终保持在低位。

官方通胀率处于低位,通过囤积物资等待上涨的“赚钱方式”被终结,人们更愿意去购买美股这种基本没有持有成本却能够长期上涨的“资产”。

另外,在低通胀时代,因为美元货币价值的长期稳定,其带来的全球化浪潮,给了美国跨国公司全球攫取利润的能力,现在美国标普500指数所包含的头部科技公司中,海外盈利通常都占了其盈利的30%以上,这大大提升了美股的EPS,进而提升了美股的估值。

2020年3月份以来的美股V型反转并暴涨,几乎完美地体现了前面提到的所有方面。

什么时候美股泡沫才会真正破裂?

要么,是通货膨胀来袭,市场无风险利率被持续抬高;要么,是美国的企业部门或者家庭部门的债务太高,偿还能力出现危机,而美联储停止印钞救助,让市场正常调整;还有一种可能,就是以美元为核心的全球信用货币体系崩塌,大家再也不相信美元的价值,一切就会Over。

总之,从相当长的一个时期来看,只要真实的通货膨胀不起来,只要民众相信官方的通货膨胀数据,只要政府愿意维持债务泡沫,只要央行可以持续印钞,美股以及中房这样的资产,价格都可以被近乎无限地推高。

这才是现实!

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序