2018年12月24日,一个黑色圣诞节,美股大跌步入熊市(图片来源:BRYAN R. SMITH/AFP/Getty Images)

【看中国2019年1月3日讯】全球最大的宏观策略对冲基金 —— 桥水(Bridgewater)的创始人Ray Dalio在他的新书《穿越债务危机》中说到:“很多人认为过去发生在不同年代,不同国家的经济危机都是由不同的原因造成的,而我只看到了同样一些事情一次次的重复上演。”

01

即繁荣——泡沫——反转——危机。

1) 繁荣

引进资本或来自于居民储蓄,高投资拉动经济快速上行,有利可图之下,大量负债投资行为出现。

2) 泡沫

繁荣推高资产价格,资产价格的追涨属性使其进入反馈加强正循环,相比实体来说,炒作资产价格更容易赚钱,负债炒作资产价格成风,扼杀实体竞争力。

同是负债,有好有坏。就如何判断债务有利还是有害,Ray Dalio所用为债务/GDP数值。

GDP是国家总收入,如果债务与收入的比在一段时间内快速上升的话,就说明借债没有带来相应的收入增长,而借了超过自己收入能力的债务就会导致违约。对国家来说,就是经济危机,而日本国债已至GDP的250%以上。

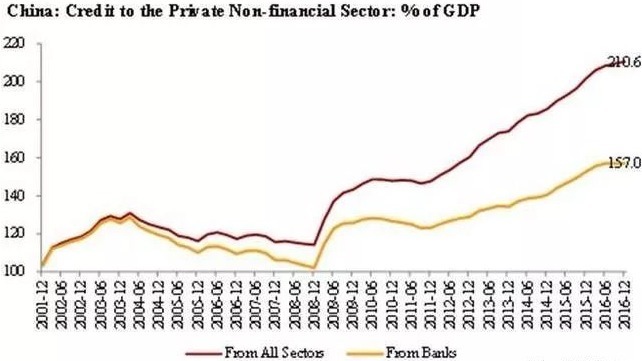

中国私人部门债务/GDP在2008年以前占比较为稳定,说明借债带来了相应的收入增长,是有利的;而自2008年之后杠杆率快速攀升,债务并没有带来收入的增长,负债集中在炒作资产泡沫,债务是有害的。

中国私人部门债务杠杆率的快速提升与金融杠杆率扩张有密切关系(作者博客)

3) 反转

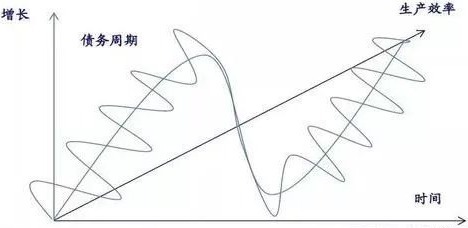

反转并不是指危机开始,而是资产泡沫导致竞争力下滑,实体没那么繁荣了,资本会外流(国外消费、对外投资和外资撤离),危机因素初现,在这阶段政府则一定会救市(Ray总结,没有一个政府会不救市,没有人会同意在自己的任上爆发危机而袖手旁观),救市行为使得一个大的经济周期变为很多小周期组成(如下图),直至利率归零。

经济增长与债务周期的关系(作者博客)

4) 危机

利率归零后,再无刺激手段,私人部门没有动力再增加负债,私人部门债务停止增加是危机爆发一个重要的信号。

与政府部门的弹性债务不同(大不了就印钞),私人部门债务是刚性的,当察觉到债务不可持续之后,私人部门消费和投资就会减少,也会出售资产还债。

索罗斯在他的《金融炼金术》中提到,资产价格总会通过各种各样的方式影响实体,提高实体盈利,而反之亦然。例如,中国的共享经济,当满地是钱的时候,创造一个概念或称一个预期、热点,然后把他上市套现,盈利模式就有了,至于真正的实体赚不赚钱根本不需要考虑,“在风口上,猪都能飞”,无效投资大量存在,也会推动经济增速。

只不过资产价格总是跑的比实体快,就如房产价格总是涨的比房租快,当资产价格脱离实体太远时,预期就会逐渐改变,进而混乱,最终确立反向预期,由追涨变杀跌。

繁荣期“相亲相爱”的资产价格和实体债务就会进入互杀阶段,危机再也无法展期,从而彻底爆发。

这时会有两种后果;

第一种、外债压力较小,如同香港,房股大跌,经济衰退,陷入通缩,资产价格大跌又为汇率提供了支撑,汇率不会出问题;

第二种、外债压力较大,如同泰国,房股大跌,经济衰退,并且汇率失守,进而输入性通胀,陷入滞涨。

而Ray Dalio研究的过去的案例无一例外都说明:危机来了,房股都是救不了的!

只有一种情况下房子会涨,即外储归零后,对内印钞不再受制于汇率问题,货币贬成废纸,爆发“超级通胀”。而中国尚有大量外储,好像不可能发生这种情况……

02

一个黑色圣诞节,12月24日美股大跌步入熊市,而日经225指数连跌五天,圣诞节当日跌超5%步入熊市,十月以来原油大跌40%以上,A股跟跌,山雨欲来风满楼。

公认的全球三大泡沫是美国股市、中国房市和日本债市。

美股大跌是美国的大问题,与美股泡沫开始破裂相比,日经指数对日本来说,则还只是开胃菜而已。

国债收益率是资产价格的锚,而日本国债收益率长期为负,负利率之下的日经指数仍然走熊,已经有了那么一丝不同寻常的征兆,还能以什么手段来刺激经济呢?

美股大跌是美联储主动加息的后果,美联储的主动加息行为,却是为了留出下一次小周期降息刺激经济的空间,不至于触及大周期的底部。而日本经济已陷入通缩长达十五年,为满足2%通胀的目标,日本央行行长黑田东彦自2013年3月20日上任以来,大力推行“安倍经济学”,大胆推行货币宽松,大量买入日本国债,日本政府负债迅速攀升,杠杆率自1994年的80%上涨至超250%。但日本私人部门债务并没有跟随增长。

资产泡沫破裂前后日本三大部门杠杆率变化情况(作者博客)

日本私人债务经90年和97年两次危机锻炼,对加杠杆较为慎重,私人部门不加杠杆,致使日本央行连续多年刺激经济,却从未实现目标,未能走出通缩。

日本一年期国债收益率自2015年11月以来长期为负,资金是逐利的,日本国债收益率之所以能为负,在于日本央行大量买入国债行为打造了一个人造债券牛市,炒作日本国债的收益弥补了利息损失。

然而,这也使得日本央行难以退出宽松,退出宽松将会打击债市,这比美联储加息打击股市更加立竿见影,收益率攀高还将使使日本政府债务负担迅速加重,日本政府或将被迫加税应对,这又将继续打压经济。而大量撤出债市的资金去向又成为问题,或将导致汇率压力,日本恐会陷入怪圈,退出宽松或许会导致日元汇率承压。

金融是不创造财富的,金融只有为实体经济服务,才可以共同繁荣;金融不为实体经济服务,局限于炒作资产价格,就只能产生泡沫,最终摧毁实体,扼杀自身。

03

纵观日本经验,日本是一个典型的金融失败国家。

金融不创造财富只参与分配的特性先天就具有掠夺属性,金融对外掠夺尚可拉动自身经济发展,但金融过度对内发展,只会扼杀经济活力。在90年日本房股泡沫之后,日本又一次吹起了一个债市泡沫。

12月10日,日本公布修正后2018年三季度GDP的环比年化增速为-2.5%,股市也已陷入熊市,一旦债市出现问题,日本是否会重温1990年旧梦,再失去多少年?

然而,在金融失败之外,日本又是一个对外投资的成功国家。

日本本国经济虽受金融过度发展的拖累,但低利率和开放化的环境也刺激了日本对外投资,日本的对外投资全球知名。对外投资扩大了日元的使用范围,刺激了日本的出口,使得日元以投资模式输出,贸易顺差回归。贸易顺差作为汇率的基本面维护了日元汇率的稳定,资本对外输出反哺国内和技术先发优势也使得日本经济仍具有竞争力。

回看中国,以1985年广场协议后日元持续升值及形成大量资产泡沫的过程来看,1985年的日本是中国的2008年环境极为相似。资产价格上涨吸引外资流进,从而促使汇率升值,热钱流进一步促使资产价格攀升,双重上涨使得热钱大量流进,严重推高了汇率和资产价格。

1990年,仅东京都的地价就相当于美国全国的土地价格。极度宽松的货币政策、高涨的房价、低位的CPI,形成日本泡沫经济时期的特色。日本的CPI在泡沫经济时期持续低位,1988年3月同比上涨0.7%,1989年3月同比上涨1.1%,至1990年3月则已至3.5%,CPI开始快速攀升成为泡沫末期特征,当通缩的实体由成本上涨开始推升CPI上行时,货币对资产价格的支撑力度开始减弱。

出于对地产金融的担心,1990年3月,日本大藏省发布《关於控制土地相关融资的规定》,控制土地金融,并提高贴现率。随之日本资产泡沫破裂,大量地产商和金融机构倒闭,日本十大银行中的日本长期信用银行、日本债券信用银行以及北海道拓殖银行相继倒闭,中小金融机构的破产更是接连不断。高利率拉爆日本资产泡沫后,日本并没有马上降低利率,而是缓慢降息直至1996年,耗时六年,缓慢降息稳定了日元的汇率,从而日本并没有产生输入性通胀,而是通缩。

(原题目:全球公认的三大泡沫之一美股开始破裂,下一个呢?)

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序