世界在美元荒这只蝴蝶面前,都会瑟瑟发抖……(看中国合成图)

【看中国2018年3月29日讯】最近,整个市场都在关注贸易战,美国发起贸易战的金融本质是什么?带来的效果自然是减少了贸易项目的资本流出,紧缩全球市场的美元流动性。之所以在这一节点发起贸易战,是符合市场内在的运行逻辑的。

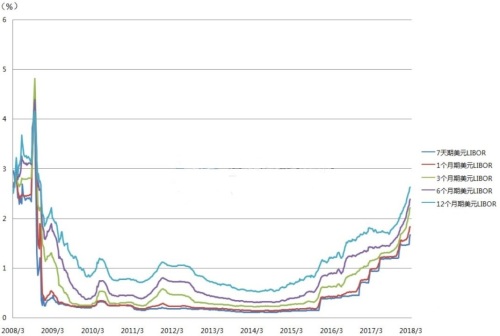

过去一年多,在美联储持续加息缩表的影响下,国际市场的美元流动性已经非常紧张,利率已经太高了:

美元利率近来不断走高(网络图片)

这张图表显示,美元的利率不断走高,现在进入了快速上涨的阶段。

几乎世界上的每一次经济或债务灾难,都是因为美元流动性紧缩、逐渐走向枯竭而引发。从图中就可以看到距今天最近的一个:在2007-2008年,美元利率不断走高,最终让雷曼成为倒霉蛋,引爆了次贷危机。现在的美元利率与2008年上半年相比,也只有咫尺之遥,意味着市场在等待下一个“倒霉蛋”。

笔者在前面说过,美国自己如果在今天再次发生类似雷曼破产、进而导致金融机构面临大面积倒闭的威胁,美联储已经不再具备通过大量印钞进行拯救的条件,根源是美国政府的债务率已经远远高于雷曼破产之前的水平——这是所有问题的先决条件。

在这里,还要牢记的是,从2季度开始,美联储每月回收的美元额度将增加100亿美元,意味着会以更快的速度抽取市场上的美元的流动性,意味着距离“倒霉蛋”触霉头的时间更近了一步。

美元是世界的美元,随着美元流动性的不断紧缩,中奖的倒霉蛋即可能出现在美国本土,也可能出现在世界各地。如果美元不断通过贸易渠道从美国本土流入世界各地(美国的贸易逆差不断扩大),本土的金融局面就会加速恶化,候选的倒霉蛋就很可能出现在美国本土。但川普(特朗普)显然不希望在美国境内再发生类似雷曼的悲剧,他更希望在世界其它地方挑选倒霉蛋,这就是发动贸易战的目的之一。当用关税等手段限制了贸易逆差之后,就会紧缩国际市场的流动性,缓解美国本土的流动性。

世界上泡沫最严重的是几个候选地:这自然包括加拿大的多伦多和温哥华地区、英国的伦敦、澳大利亚的悉尼墨尔本等地,这些地区的房地产泡沫严重,但这些地区的资产价格泡沫即便破裂,也很难导致大的波澜。因为对这些国家来说,只是个别城市的房地产泡沫,很难威胁到这些国家主流的金融机构。所以以前说过,类似次贷危机那样的危机,不太可能爆发在加拿大这些国家,但热点城市的资产价格下跌是无法避免的。除了这些地区之外,还有两个地方是候选地:

第一个当然是欧洲。随着欧洲央行即将退出量化宽松,意味着那些高债务国家的国债已经没有了最后的买家。最典型的是意大利,由于政府债务危机和银行业的坏账危机不断累积,债务压力不断加大。现在的债务局势之所以尚未恶化,国债收益率还相对稳定,就源于欧洲央行这个最后的买家存在:

意大利10年期债券收益率(网络图片)

现在,意大利疑欧派和脱欧派联合上台执政的可能性很大,如果意大利国债的最后一个买家撤出之后,国债必然遭遇做空,意大利很可能被迫跟随英国脱欧,欧元这趟列车将被炸的人仰马翻。更关键的是,意大利这颗炸弹足够大,其公共债务规模达到2万亿欧元,一旦爆发债务危机,即便国际货币基金组织和德国联手,也无能为力。

第二个当然是地区的房地产泡沫和债务泡沫(就不明说了)。

基于经济全球化以来亚洲经济蓬勃发展,贸易空前繁荣,让国际资本纷至沓来,实业资本固然提升了经济发展水平,但国际金融资本也将这些地区的泡沫吹了起来,再加上一些地区的土地财政政策进行煽风点火,新加坡和香港地区的房地产泡沫成为世界上负担最重的地区,亚洲地区的房地产泡沫和债务问题都很严重。

以香港为例来说明。管理者很清楚自己的问题所在,过去的一系列政策都有维护泡沫不破裂的影子,最典型的是通过各种“通”将资本引入香港,维护香港的低利率和股市的估值,但同时也带来了一个严重的后果,那就是港币与美元利差不断扩大,这是问题之源。2016年9月30日,香港银行间港币一月期拆借利率是0.2879,到2017年12月29日是1.1911。而同期,伦敦美元一月期银行拆借利率分别是0.5272和1.5643,利差在扩大,在两者执行联系汇率之下,就产生了大量的金融“搬运工”,在香港借入港币兑换成美元,到伦敦卖出,既可以博取港币贬值的收益,还可以收获利差,这就让港币不断贬值。而对香港未来的一些(无谓的?)担忧,给这种行为增添了动力。可金管局的忍耐力是有限的,美元兑港币1:7.85是其弱方保证,当逼近这一数值的时候,金管局只能抛出美元购买港币,稳定港币汇率,这带来了立竿见影的效果。

美元兑港币近期汇率走势图(网络图片)

上周末,随着港币兑美元无限逼近金管局的底线,估计金管局在小试牛刀,带来了立竿见影的效果,那就是各个时间期限的银行间港币拆借利率明显上升。这自然让香港的“房奴”们和地产公司感到彻骨的寒意,因为香港大约九成的抵押贷款参考的是这一利率。

这个原理也一样适用于新加坡等资产价格泡沫严重的亚洲地区。

除此之外,还有一个对我们影响比较大的利差。美联储从2015年底开始加息之后,大陆一直未跟随,经过今年3月的加息,美元的利率已经达到1.5-1.75%,而大陆的基准利率还维持在1.5%,当美联储再次加息的之后,美元的基础利率就会达到1.75-2%,如果加息两次,就到了2-2.25%,那时就会产生民币-美元的金融“搬运工”,央行就需要选择:第一是跟随加息,资产价格的压力加大;第二是“你懂的”。

其实,美元利率上升,威胁的不仅是上述地区的资产价格泡沫,包括世界上几乎所有地区,只要是本地具有股市、楼市、债务、货币价值等虚高问题,最终都会显露原形。

川普通过钢铝关税,消除欧洲央行进行量化宽松所带来的边际效应(低利率推动经济、低汇率推动出口),逼迫欧洲央行不得不终止量化宽松,首先会将意大利等高债务国家裸露在水面,时刻可能成为金融资本的靶子。美国通过贸易保护措施,减少美元流动性输出,就会不断抬升国际市场上美元利率水平,扩大美元与港币或其它货币之间的利差,让金融“搬运工”们加班加点的工作,不断冲击港币(或其它货币)汇率,逼迫金管局或各地央行不断出手回收港币或本币的流动性,推升利率水平。最终,刺骨的寒风就会吹向房地产、股市等资产价格市场。

无论欧亚,当债务危机(资产价格下跌会带来债务危机)爆发的时候,类似雷曼那样的“倒霉蛋”就会浮出水面。

所以,美国的贸易保护实际是挑选“倒霉蛋”的过程,世界在美元荒这只蝴蝶面前,都会瑟瑟发抖,都在担心自己成为被选中的“那一个”……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序