【看中国2017年3月14日讯】新闻背景:最近巴菲特老先生在接受电视采访的时候,谈到了美国的“两房”。他的观点是美国政府对于居民购买房地产的支持是有必要的,但是这个支持不一定需要通过两房来实现。巴老一般是不会指责什么机构或人,他的人生信条是“批评泛化,多批评行业,表扬具体化,多表扬个人”。因此,他这样间接的批评“两房”是非常罕见的。最近两房已经摘牌,且只在场外市场进行交易(OTC,也称柜台交易)的证券巨幅震荡,产生大量的误读。笔者希望通过本篇短文来简单介绍“两房”。

一、两房的开端:罗斯福总统新政

两房是什么?两房指的是房利美和房地美。房利美是美国联邦国家储蓄协会的简称(The Federal National Mortgage Association (FNMA), commonly known as Fannie Mae)。任何做过金融的朋友都知道美国的29年股市大崩盘,道琼斯指数下跌90%左右。紧接着就是30年代的大萧条,美国的失业率上升到30%,并引发世界经济危机。

1933年,全美大约20%的房产处于资不抵债,被银行收回的状况。罗斯福总统上台后,提出实施新政(New Deal),其中包括的一条就是政府来参与房地产市场,帮助老百姓提供长期的按揭贷款,实现“住房的所有权”。

于是在1938年,房利美(大房)在首都华盛顿建立。大房设立的目的是政府支持的企业来购买商业银行的房贷,并实现证券化,将居民的房地产贷款流动性提高,这样地方小银行和信用社就可以有资金循环来发放新的贷款。必须注意到,从大房设立的第一天开始,美国政府并没有明确保证对于大房的债务担保,只是提供隐形支持。

美国房利美(简称Fannie Mae)总部(网络图片)

美国的三十年代,罗斯福新政的很多举措慢慢就被替代了,但是房利美不仅存活下来,而且对于当时美国战后的59年代的繁荣起了很大的作用。当然,也有很多的问题,比如官僚主义横行,到了60年代大房当时成为了政府联系的养老机构,死气沉沉。60年代的美国是动荡起伏的年代,越南战争打的美国上下朝野无比混乱。

民主党人肯尼迪总统在达拉斯遇刺,他的副总统约翰逊和肯尼迪夫人一起从达拉斯飞回华盛顿接任总统。其后的大选期间,约翰逊总统作为民主党候选人和共和党总统候选人金水(Goldwater)对垒。金水的选情告急的时候,邀请了一个好莱坞二线明星,正在到处找工作的罗纳德-里根来演讲。里根的这个演讲奠定了他的全国影响,其中,他提到这些政府和政府相关的机构都是“人世间最接近于永生的机构”。共和党上台后一定会尽量减少这些机构。

当然,约翰逊总统是民主党人,他获得大选胜利后,就全面推行民主党的“伟大社会”政策,其中包括增加住房拥有率。既然“大房”已经成为官僚机构,缺乏动力,约翰逊总统的办法不是去改革“大房”,而是设立“二房”。二房就是房地美,The Federal Home LoanMortgage Corporation (FHLMC), 简称Freddie Mac。

美国房地美(简称Freddie Mac)总部(网络图片)

房地美在1970年正式由国会创立,同样位于华盛顿的郊区。设立的目的一样是作为政府支持的企业,在公开市场买入并证券化按揭贷款,以此来增加房地产按揭贷款的流动性,增加居民的住房拥有率。约翰逊总统的计划是通过两房的竞争来增加活力。

二、两房的黄金时代和彼得-林奇的投资传奇

两房在80年代以前基本上做的主要是非常简单、枯燥的买入按揭贷款业务,虽然有政府的支持,但是基本上是没有太多的关注。进入80年代后,特别是联储主席沃克尔大幅加息,联邦利率到18%,把通货膨胀彻底扫平,这也开启了两房的黄金时代。由于利率的总体长期下降趋势,基本上按揭贷款的买方每年都是在不断的开采黄金。

1981年,房利美第一笔房地产证券化的发行是一个历史性事件。从这以后,两房先后从仅仅买入房贷变成积极参与房贷的证券化。80年代到90年代也是华尔街的黄金时代,由于大量的按揭贷款可以像猪肉香肠流水线一样,一边是发放贷款,一边是切割包装后转手给两房,利润巨大。Fidelity的传奇基金经理人彼得•林奇也是在不断研究中,发现了这个养猪杀猪香肠流水线,于是大举买入两房的股票。

他的投资逻辑很清晰,两房一边是源源不断的美国老百姓买房的贷款,一边是全世界的投资者需要获得收益,下行风险被美国政府的隐形担保模糊的覆盖,股东的收益端巨大。他大举进仓,买入的两房股票都是十几倍的收益。当然,他也是聪明人,知道这个游戏终归会有结束的一天,因此急流勇退,在十几年业绩超越标普指数的时候宣布退休。

三、两房的落日与次贷危机

两房在创立到90年代都是以发放或者买入优质贷款人的贷款为经营目标的,而且贷款金额极为有限,在美国多数地方只能是几十万美元为上限。客户基本上限于美国的中产阶级,买入的房产也是基本上属于自住,很少用于投机。到了99年,克林顿总统上台后,开始要求两房增加对于穷人等购房人的支持,实际上,两房的贷款质量开始下降。

21世纪的最初几年,由于美国经济出现衰退,两房的收到政府的压力增加,开始涉足于次级贷款,也就是收入和还款能力都有比较大的风险的借款人。当然两房的管理层也不是无辜的。作为美国的政府支持企业,两房的高层都开始大量用政府信用承担风险,同时获得每年几千万美元的工资和奖金。

同时,两房大举增加政治捐款,给大量国会议员的选举资助,以获得国会的支持。两房的总体杠杆倍数在2007年到达了几十倍,基本上处于接近失控状态。同时,由于两房在会计上作假,虚构几十亿美元利润,被政府起诉,发生大量赔款。

2008年开始美国的房地产市场崩溃,出现了和1933年大萧条时期一样的情况,就是全美20%的住房拥有人的贷款超过房地产的价格。大量投机用的房地产因为无法支付房贷,被银行收回。两房的股价同时开始暴跌,一年下跌90%。

两房一共承担了大约5万亿美元的负债,这些债券都是被美国和全世界的机构投资者拥有的。在当时一片混乱的时候,有一派的观点是美国政府彻底放弃两房,任由她们破产清算,毕竟美国政府从来没有承诺对两房负责。其他一派的观点是两房的负债太大,如果像雷曼兄弟一样破产,两房的投资者会损失巨大,也会对全球的金融体系冲击巨大。

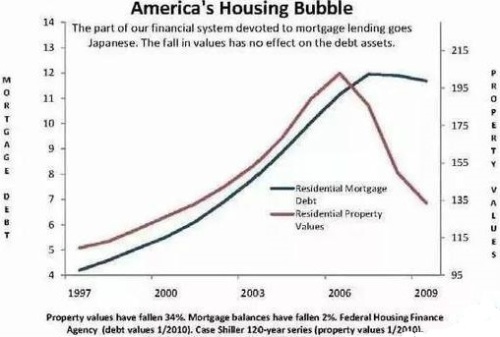

美国房地产泡沫,蓝色为房屋贷款,红色为房产价值

最后,美国政府在2008年秋天宣布两房进入 conservatorship。这个词是个法律用语,通常在美国,如果一个老人有了老年痴呆,或者一个成年人有了精神病,或者儿童成为孤儿,法庭可以宣布conservatorship,然后任命受托人来替这个失去决定能力的人做决定。

两房被政府接管后,管理层全部被解雇,停止任何政治捐款,股票从纽约股票交易所摘牌,员工工资下调到政府雇员水平。最重要的是,从此开始,两房每年如果有亏损由美国财政部注资,每年如果有盈利全部上交美国财政部。

两房被政府收编后,第一年接受大约8000亿美元的政府注资和保证,后来几年每年上交一千多亿美元的利润,资本金基本上清零。但是也有的年份是亏损,接受政府新的注资。由于两房的巨大亏损,政府担保,以及隐形负债,曾经有美国学者称两房是美国金融体系的两颗癌症毒瘤。

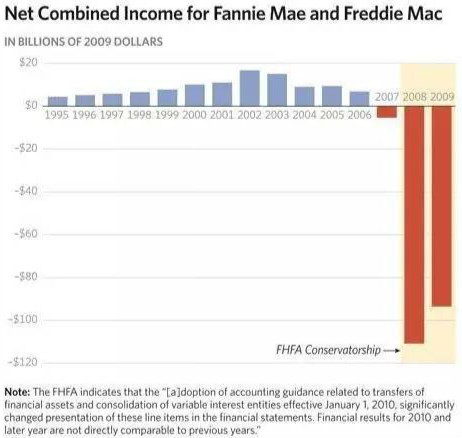

两房在1995-2009年间的净利润(网络图片)

四、两房的未来

就像巴菲特老先生最近说的,房地产对于美国的经济非常重要,但是不一定需要两房来实现政府对于房地产的支持。针对两房的将来,美国朝野各界可以说争论激烈。学术界已经有大量的论文,不少研究在比较了美国和欧洲,日本等国的房地产金融政策实证研究,证明两房对于增加居民的住房拥有率有帮助,但是对于政府的成本远远高于收益。

从投资界角度来看,由于两房的数万亿美元房地产按揭证券化产品在全世界流通,而且美联储也购入了数千亿美元,笔者相信两房的债券应该是风险极低的。但是,两房已经摘牌的股票,包括优先股,目前在柜台交易(OTC),风险巨大。

这些优先股的未来取决于法律诉讼,实际上,目前两房的优先股的持有人起诉美国政府,期望夺回两房的所有权。这个最终取决于美国国会的立法,将来是否会立法将已经被宣布进入conservatorship 的两房退出?

换言之,即使小概率事件发生,法庭宣布美国政府败诉,两房被政府接管违法,投资者还有大量的问题需要面对,比如如何补偿政府的数千亿美元注资?比如将来两房私有化以后,两房的债券是否会继续由政府隐形担保?

(作者陈凯丰:纽约金融论坛联系发起人之一,目前在纽约管理一个全球宏观对冲基金,同时在纽约大学,纽约佩斯大学,西班牙巴塞罗那IESE商学院纽约中心任教。)

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序