【看中國2021年9月22日訊】9月20日,美股終於有了一次像點兒樣的跌幅。

相比較大A股動輒就2%以上的微跌,中秋節前夕的美股標普指數1.7%的下跌,足以稱得上暴跌。有人早已看透了美股下跌的「真相」,而且精準地預測到了日期。

我說的是頂級投行高盛的交易員。

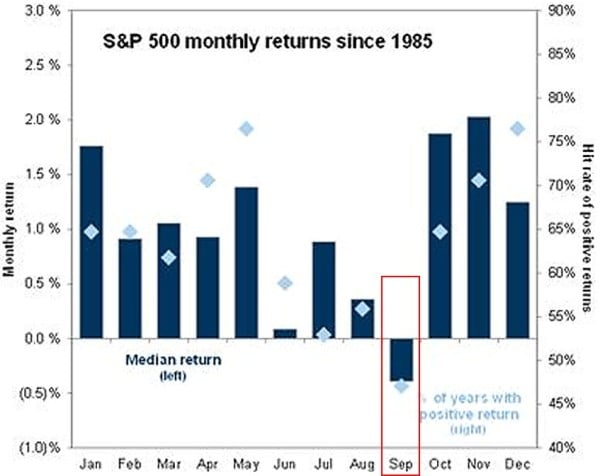

9月上旬,高盛的交易員就發布信息,說從1985年以來35年的歷史數據統計來看,9月是標普500指數經季節調整後收益最低的月份,並且是唯一的收益率為負值的月份。

1985年以來標普500指數經季節調整後的月度收益對比(作者博客)

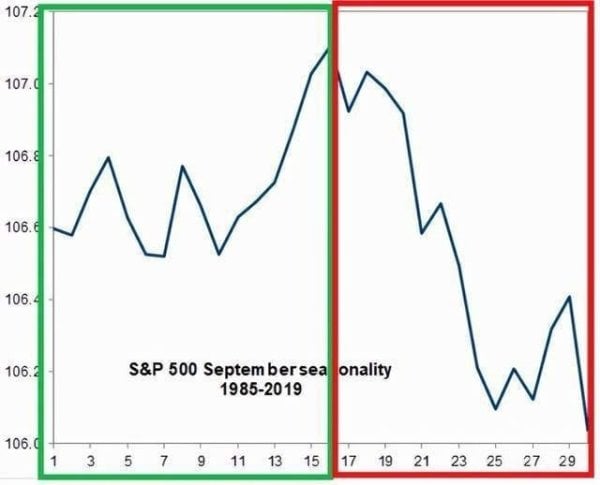

你不要以為,9月份一開始就是下跌的月份。實際上,過去35年的歷史數據表明,9月份的前半個月裡,美股會延續8月份的漲勢繼續上漲,然後在9月16日到達本月的最高點,然後月底會顯著收跌。下面的圖表,就是將1985-2019年9月份的美股數據給平均到1個月裡,會是個什麼情況。

1985-2019年9月份的美股數據平均到1個月裡的情況(作者博客)

聽起來,很像是利用數據為美股「算命」,但搞笑的是,這個情況的確與過去20天裡美股的整體走勢基本吻合,不知道接下來的10天裡這個「預測」,是否也能準確「命中」。

為什麼9月份的美股波動比較大呢?

這的確涉及到了美股的一些季節性特徵。

有沒有人聽說過「四巫日(Quadruple witching day)」這個說法?所謂的「四巫日」,指美國市場每個季度末月(3月、6月、9月、12月)的第三個星期五,是股指期貨、股指期權、個股期權以及個股期貨等股市衍生金融資產的結算日,因為涉及到大量的衍生品結算,所以通常會導致股市出現較大的波動——因為,這至少涉及到上萬億美元的資產移倉、換倉操作,很容易加大波動。

上週五的9月17日,正是2021年的四巫日。

除此之外,很多美國上市公司的季度和半年度股息派發,通常也安排在8-9月份,由此導致很多做分紅套利的投機者進場(買入股票得到股息,然後再賣出股票),他們並不打算長期持有股票,只是賺點兒股息就跑,由此也加大了8-9月份的股市波動。

社保基金以及眾多被動型基金,都存在著年度和季度調倉行為,這些因素都會導致美股出現較大波動。有人統計,美國60/40平衡投資組合(60%股票+40%債券)在股票上的比例達到63-65%——根據許多委託書規定,如果前一階段漲幅較大,這些基金會選擇在季度末進行調倉,這也將增加季度末的股票供應預期。

更重要的是美國養老金體系,也存在著季度或年度調倉的現象。美國養老金體系由三大支柱構成:

1)公共養老金,由政府統一管理,不可進行股票投資,只能買國債;

2)僱主養老金,由僱主發起,包括DB(固定收益型)與DC(固定繳費型)兩種類型;

3)個人退休賬戶(IRA)計畫,由個人管理。

第二、三支柱由私人部門競爭管理,並被允許進入股票市場。而隨著時間的推移,DC與IRA逐漸成為了美股最大的資金來源,這些養老金作為「長錢」,能在中長期內平抑美股波動。但其中,DB類養老金大都在每季度末根據市場表現調倉,以維持其股債6:4配置比例。若當季股票收益率大大低於債券收益率,這些資金有可能買入股票,相反則有可能會賣出股票買入債券——因為DB的資金量極其巨大,所以也很容易加劇市場波動。

除了以上因素之外,就說今年的這個9月份之後會遇到什麼情況。

美國人的疫情補助到期,少了這部分「天上掉餡餅的錢」,美國眾多上市公司的收入有可能會不及預期,而不是像過去的一年半一樣,美股預期每股收益(Forward EPS)隨著時間推移不斷創出新高,即便假定估值倍數不變,美股的點位也會不斷抬升。比方說,就在過去的9個月裡,標普500成分股2021年的EPS,最初各大投行預計是150美元左右,隨著上市公司一季度強勁的財報數據發布,這個數據變成了180美元,而到第二季度財報發布之後,這個數據變成了205美元……由此推動美股不斷創出新高。

過去10多年的美股估值,一直都是由預期EPS所驅動的,當EPS沒有了想像空間的時候,美股的上漲可能也就到了頂點。進一步考慮到,拜登新政中的加稅很可能在2021年底落地,而根據高盛的估算,這個加稅至少影響美股上市公司5%的EPS,對當前4400點的美股來說,這意味著220個點的跌幅。

更不必說,就在9-10月份,美股還面臨著債務上限約束的不確定性,目前共和黨和民主黨正在為債務上限的事兒激烈博弈,這種膽小鬼遊戲很容易擦槍走火,到時候會給美股帶來很大的風險。

還有,美國金融市場的上帝——美聯儲,在接下來的兩天裡要召開議息會議,有可能會討論QE規模的縮減時機和縮減量……

美股,能不能又一次挺住?

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序