【看中國2021年6月18日訊】5月份,中國生產價格指數(PPI)同比漲幅達9%,為13年來最高月值,雖然同期中國居民消費價格指數(CPI)同比漲幅卻只有1.3%,但是PPI的持續快速上漲,會不會推動中國物價的全面上漲?同時,美國經濟已進入短期全面通脹局面,其5月份CPI上漲5%,創2008年以來的新高,核心CPI同比上漲3.8%,是1992年以來的最大漲幅。

與歐美等國史無前例的貨幣擴張不同,中國2012年以來就逐步放棄了凱恩斯主義的總需求刺激思想,轉而從供給側出發,通過推動供給側改革來激發經濟的潛在增長力,因而經歷了改革開放以來最長的10年低通脹時代。然而,如今無論是PPI向居民消費物價的傳導,還是從其他渠道的輸入性通脹壓力,都使我們不得不提早思考,中國的10年低通脹時代會不會在即將結束,我們離全面通脹還有多遠?

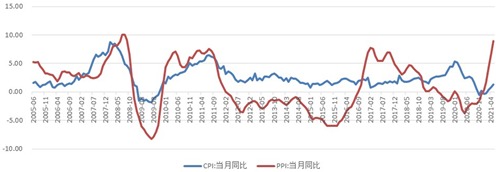

PPI與CPI的高度相關性

在2005-2015年間,中國PPI與CPI高度相關,同比漲幅基本保持同步共振,而2015年以後,兩者走勢出現背離。今年1月PPI走出負值區間後快速上升,CPI相繼自3月起增幅逐月抬高,兩者重新呈現同步關係。

2005年中以來中國CPI與PPI的相關性(來源:萬博新經濟研究院)

為什麼2015年至2020年PPI和CPI走勢背離?因為2015年到2017年造成PPI指數上漲的原因不是總需求旺盛,而是供給側改革政策帶來的鋼鐵、煤炭、電解鋁、鋼鐵等供給收縮,進而推動的生產價格指數上漲。而2018年、2019年的PPI快速下滑,也不是因為經濟蕭條造成的總需求不足,而是因為「去槓桿」等政策對相關經濟領域的衝擊。而這期間由於經濟的總需求和下游消費品的總供給都保持穩定,供需關係變化不大,所以居民消費品物價指數總體運行平穩。至於2019年的CPI的階段性上行(與PPI下行背離),主要是豬肉價格上漲所造成的影響。

剔除掉2015年到2019年去產能、去庫存、去槓桿的政策對PPI的影響,以及2019年豬肉價格對CPI的影響之後,從過去15年的PPI和CPI走勢亦步亦趨的正相關性來看,本輪PPI快速上漲向CPI傳導的壓力還是很大的。考慮到美國史無前例的量化寬鬆政策影響、疫情造成的大宗商品供給缺口、短期需求強勁復甦等因素,預計大宗商品、原材料價格預計暫難較快回落,下個季度PPI仍將維持在相對高位,要高度重視未來半年PPI向CPI的傳導情況。

從PPI到CPI的傳導

大宗商品到消費品的產業鏈傳導、上游價格上漲向下游的傳導有一定的「阻力」機制。以原油漲價到下游電視機的傳導為例,假定其它因素不變的,原油漲價傳導至電視機:1)受原材料佔比影響——假設原油基礎材料佔電視機成本的30%,原油漲價20%對電視機的漲價壓力最大為6%;2)受中間產業鏈影響——假定中間產業鏈有6個環節,那麼平均每個環節承擔的成本上漲壓力只有1%;3)受下游競爭狀況影響——如果下游電視機生產製造廠商為完全競爭市場,相關生產企業數量眾多,則大部分企業一般會犧牲一定的利潤來保市場份額,而不是漲價犧牲市場份額。這也是本世紀以來的前幾輪大宗商品漲價過程中,原材料漲價而下游的塑料製品、汽車、空調等沒怎麼漲價的原因。

不過,雖然從PPI到CPI有一定的傳導阻力,但是這個傳導阻力犧牲的是企業的利潤。如果半年以內PPI上漲結束,通常情況下企業也可以通過犧牲利潤保市場份額;但是如果PPI持續上漲超過半年,早晚還是會傳導到下游消費品。尤其是近幾年中國很多行業的競爭格局有所改變,部分行業產能過剩、過度競爭的市場格局也有變化。2015年以來中國實施「去產能、去庫存」等供給側結構性改革措施以後,很多行業中游,甚至少數行業的下游都形成壟斷競爭的局面,企業定價能力越來越強,開始逐步具備了向下游終端消費品轉移成本的能力,因此,今年以來國內的較多廠商也相繼提高產品價格,比如TCL、美的集團等家電產品年初以來都有一定幅度的漲價,近期國內包裝用紙、新聞紙企業也紛紛漲價,幅度甚至達到20%和30%左右。

另外,由於CPI是一個全面反映居民消費價格的綜合性指標,涉及衣食住行等八大類數百種商品和服務,其中只有一部分與大宗商品和原材料價格相關,而食品和服務的價格與大宗原材料直接相關性不大,其運行趨勢也不一定同步。例如,5月CPI中,豬肉價格下降就部分對衝了來自工業品的漲價。不過,一旦隨著豬肉價格下跌到位,開始轉而上漲,就會與其他類商品同步上漲,推動CPI更快地上漲。

美國通脹的輸入傳導阻力

2008年以來,美聯儲資產負債表擴大了10倍,除了造成房價和股市創新高之外,美國的通貨膨脹局面也已經形成,5月份消費者價格指數(CPI)環比上漲0.6%,是2009年以來的最大漲幅,從同比情況看,5月CPI上漲5%,創2008年以來的新高,核心CPI同比上漲3.8%,是1992年以來的最大漲幅。

在美國物價指數不斷創新高,通貨膨脹局面已經形成的背景下,全球通脹會不會傳導到中國?考慮到可口可樂、寶潔、雀巢、聯合利華都紛紛做出了提價決定,經濟全球化背景下這樣的影響的確不容忽視。

中國國內物價和國外物價的傳導之間有一個重要因素,就是人民幣的匯率。比如,前一段人民幣的持續升值,已經從一定能夠程度上替代中國消費品價格的上漲,讓中國國內不漲價的產品按照新的匯率換算與國外漲價的產品保持「一價定律」。可見,只要人民幣匯率彈性足夠大,就可以抵消國內、國外的價格直接傳導。

然而,如果未來人民幣匯率彈性不夠大,不能按照市場的力量升值,那麼國際市場價格傳導到國內的風險就會更大!

中國的十年低通脹時代,即將終結?

從短期看,雖然中國CPI也在快速回升,但是上漲速度遠遠小於PPI,無論從PPI快速上漲推動物價全面上漲,還是美國通脹輸入中國,短期都是有一定傳導阻力的。然而,考慮到中國PPI和CPI走勢的歷史正相關性,以及製造業吸收上游成本能力有限性、人民幣匯率彈性空間有限,雖然今年中國的CPI均值還有望控制在2%以內,但預計今年底、明年很大概率會突破3%警戒線。

改開以來,中國經濟經歷了1987年、90年代初、90年代末、2007年、2011年等幾輪通貨膨脹,其中八、九十年代通脹時期的物價指數動輒就是兩位數的高通脹,2007年和2011年的物價指數也達到6%以上。然而,自從2012年以來,由於中國政府開始採用與西方凱恩斯主義總需求刺激政策不同的「供給側結構性改革」來著力激發潛在經濟增長力,執行相對中性的貨幣政策,從而使中國經濟經歷了差不多十年的低通脹狀態。

不過在經濟全球化背景下,發達國家貨幣濫發的成本必然會由全球各國來承擔,中國也不得不防止來自大宗商品價格上漲和其他渠道的輸入性通脹壓力,預計2022年中國的通貨膨脹率有可能再次越過3%的警戒線並趨勢性上行,中國經濟或將告別近十年低通脹時代。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序